Все официальные ресурсы Института стран СНГ и его директора Константина Затулина в одном посте

Анализ экономических результатов интеграции в рамках ТС (текущее положение)

Функционирование Таможенного союза (а также становление ЕЭП) и его экономические результаты сложно отнести к образцовым параметрам действия интеграционной группировки. Сложности начинаются с самого формата его образования. Как показала оценка целевых ожиданий стран-участниц интеграционной тройки – данный союз достаточно противоречив и имеет разновекторную направленность своих устремлений. При этом ТС обладает крайне сложной структурой экономического и политического базиса своих участников. С одной стороны Россия — крупнейшая по своей мощи (и военно-политической, и социально-политической, и ресурсной, и финансовой) держава, с четко выраженными лидерскими амбициями, желающая сохранить свой державный статус, в том числе и за счет утверждения своего влияния на территории интегрируемых государств, но при этом готовая платить за свои амбиции. С другой стороны – молодые государства, недавно обретшие суверенитет, не имеющие политического опыта, но стремящиеся как минимум к равным партнерским отношениям, чей совокупный экономический и военно-политический потенциал в разы уступает российским возможностям. Партнеры России по евразийской интеграции имеют совершенно разную экономическую структуру, различны по масштабам и экономической мощи, по структуре ресурсов и институциональной структуре своих экономических систем.

Белоруссия имеет жесткий авторитарный режим, высокий уровень государственного сектора в экономике, жесткую бюрократизированную систему государственного регулирования экономики, низкий уровень развития рыночных отношений и либерализации экономической системы, высокую долю дотируемых государством отраслей, государственный контроль над процессом ценообразования, неконвертируемую валюту, практически не имеет корпоративной культуры управления, слаборазвитый сектор малого и среднего предпринимательства. При этом национальная экономика обладает достаточно высоким уровнем технологичности своей промышленности (по сравнению со своими партнерами по ЕЭП республика наиболее технологична и конкурентоспособна, если оценивать по доле высокотехнологичных продуктов в экспорте), доставшийся ей по наследству от союзной плановой экономики. Заслугой правительства этой страны за годы суверенного существования является тот, факт, что Белоруссия сохранила весь свой промышленный потенциал, межхозяйственные связи, позволившие республике выжить за счет экспорта своей продукции. Конечно же, по сравнению с передовыми мировыми технологиями белорусская промышленность выглядит достаточно архаично, особенно если учитывать, что степень износа основных фондов составляет более 80 %, а на модернизацию катастрофически не хватает инвестиционных ресурсов, Белоруссию с трудом можно причислить к технологическим лидерам мирового уровня. Однако, учитывая высокий уровень темпов роста промышленного сектора Белоруссии, в среднем начиная с 2004 г. около 10 % годового прироста (за исключением провала 2009 г.), долю промышленной продукции в общем объеме экспорта 18-20 % приходится на машины и оборудование, 20-22 % — на высокотехнологическую продукцию химической промышленности (нити и волокна) и на долю сельскохозяйственной продукции около 10 %, что является самым высоким показателем по уровню конкурентоспособности во внешней торговле среди стран ТС. Основываясь на перечисленных фактах, Белоруссия претендует на роль технологического лидера в евразийской тройке. Республика Беларусь практически не обладает значимыми природными ресурсами, в экспорте сырьевых минеральных ресурсов – только калийные и азотные удобрения (36 %). К числу конкурентных преимуществ относится высокий транзитный потенциал, при этом основной стратегический ресурс – трубопровод «Ямал-Европа» в 2011 г. перешел под контроль российского Газпрома.

При всей оптимистичности официального позиционирования экономики Белоруссии как развитой независимой конкурентоспособной экономической системы, в реальности она имеет гораздо больше уязвимых точек, нежели хотелось бы видеть руководству этой республики. Экспортоориентированная экономика Республики Беларусь характеризуется высоким уровнем зависимости от конъюнктуры мирового рынка и уровня цен на товарных рынках импортеров, что предопределило запоздалую реакцию на мировой кризис. Период экономического спада в 2008-2009 гг. белорусская экономика пережила достаточно спокойно, сохранив положительный темп роста ВВП, рабочие места, низкий уровень инфляции, стабильный валютный курс и рост заработных плат за счет государственного дотирования большинства экспортоориентированных отраслей. Данная политика была обусловлена задачей сохранения статуса социально ориентированной экономики с высокими темпами экономического развития. Однако потери в объемах экспорта (уровень сокращения экспортно-импортных за 2009 г. составил 30,5%) привели к возникновению отрицательного сальдо платежного баланса. Выравнивание ситуации произошло за счет наращивания объемов экспорта, прежде всего в страны евразийской тройки и СНГ в целом, темп роста экспорта в ТС в 2010 г. составил 150%, в целом по странам СНГ 145 % (для сравнения темп роста экспорта в другие страны 78 %), в 2011 г. ситуация кардинально изменилась, восстановление спроса на мировых рынках способствовала росту торговли со странами вне интеграционной тройки 78 % прироста годовой торговли, торговля со странами ТС и СНГ соответственно составила 46% и 43% годового прироста. Одной из причин столь высокого уровня темпов роста внешней торговли РБ является ее политика «игры на ценовых ножницах», которую она получила возможность вести после достижения соглашений с Россией по ценам на энергоносители, что обусловило ценовую конкурентоспособность собственных производителей из-за сокращения затрат на минеральное сырье, ГСМ и энергоносители. Таким образом, прослеживается устойчивая тенденция использования внешних источников поддержания экспортного и производственного потенциала Белоруссии.

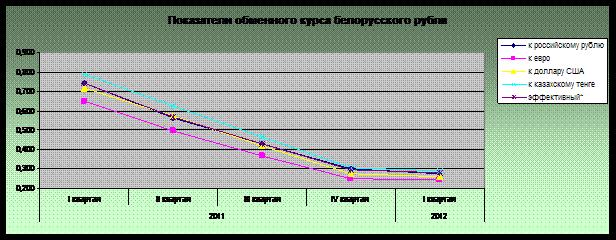

Именно эта политика искусственного стимулирования роста экспорта стала причиной глубокого финансового и экономического кризиса в Республике Беларусь. В 2011 г. рост экспорта, опережающий рост оплаты труда по сравнению с производительностью, привели к перегреву экономики, который обусловил гиперинфляцию (индекс цен потребительских товаров достиг 208,7 %, индекс цен производителей – 262 %), падение валютного курса белорусского рубля в 2,6 раза (рис. 1) и девальвацию национальной валюты в 2 раза (тогда как 54,4 % — это самый большой уровень девальвации в мире за последние 20 лет), переход на управляемое плавание валютного курса белорусской валюты.

Рис. 2[1]

Тем самым изменив политике тотального государственного контроля над всеми экономическими процессами. Следует отметить, что данный переход стал вынужденной мерой, продиктованной необходимостью выхода из финансового кризиса, который требовал дополнительных финансовых вливаний. По оценкам белорусских властей для выхода из кризиса необходимо было вливание около 6 млрд. долл., которые в урезанном объеме 3 млрд. долл. были получены из антикризисного фонда Евразийского банка развития. Вынужденный переход к режиму управляемого плавания практически одномоментно поставил экономическую систему Белоруссии в совершенно новую для нее ситуацию функционирования в условиях либерализации финансового сектора, когда банкам дали возможность самостоятельно устанавливать валютный курс. Столь радикальная смена курса для неподготовленной экономики, и в частности потребительского сектора, привела к ценовым шокам, острому дефициту иностранной и национальной валюты, дефициту потребительских товаров, росту импорта и платежного дефицита. То есть экономика Белоруссии стала жертвой собственного ускоренного наращивания валовых объемов и темпов роста, обусловленного высоким уровнем государственного субсидирования экспортоориентрованных отраслей, высокого уровня социальных дотаций населения и капитальных инвестиций, направленных на восстановление изношенных основных фондов промышленности и поддержания финансовой устойчивости предприятий экспортоориентированных отраслей. К концу 2011 г. удалось стабилизировать ситуацию в экономике республике, однако полностью преодолеть кризисные явления не удалось. Причин тому несколько:

Таким образом, антикризисная программа Белоруссии базировалась на изменениях монетарной, валютной политики, носила институциональный характер. Дальнейшее решение кризисных проблем белорусской экономики требует ускоренной приватизации, стабилизации спроса, удерживания инфляции в пределах 20 % (хотя требование ЕЭП 5 % предел), формирования здорового инвестиционного климата, увеличения платежных резервов до уровня пятимесячного объема импорта, корректного управления банковской ликвидностью, снижения государственного вмешательства в ценообразование, в том числе и на рынке кредитования, регулирования объемов и условий кредитования экономики.

Казахстан считается наиболее развитой страной в Центральной Азии: характеризуется рыночной финансовой инфраструктурой, мощной банковской системой, наиболее развитым промышленным сектором экономики среди стран ЦА, рыночными институтами, высоким уровнем инвестиционных вложений, наличием большого количества совместных предприятий с западными фирмами, что обуславливает опережающее развитие технологий среди стран-соседей. Имеет высокую степень авторитарности государственной власти, но при этом либеральную экономику, развитые рыночные отношения, рыночную институциональную структуру рынка.

Экономический потенциал Казахстана богат природными ресурсами, особенно нефтью, газом и ураном; также имеются запасы висмута и кадмия, необходимые для электроники.[2]

В Казахстане развита горнодобывающая промышленность. Активно добываются угли, нефть, природный газ, железные руды, медные руды, свинцово-цинковые руды, никелевые руды, бокситы и другие полезные ископаемые. Казахстан — активный игрок в каспийском регионе нефтедобычи.

Ведущие отрасли промышленности: цветная и черная металлургия, химическая, машиностроение, легкая, пищевая. Развиты также нефтепереработка и производство стройматериалов.

При этом отраслевая структура экономики характеризуется преобладанием сырьевой направленности, большой зависимостью от импорта потребительских товаров. Доля экспорта энергоносителей составляет более 70 %, минералов и других видов сырьевых ресурсов (металлов и изделий из них) 10-13 %.

Стратегия рыночных реформ в Казахстане предусматривает формирование социально ориентированной рыночной экономики, основанной на сочетании государственной, кооперативной и частной собственности. Одновременно осуществляется программа освоения инвестиций в базовые отрасли экономики с тем, чтобы в течение 8-10 лет преодолеть однобокость ее развития (преобладает сырьевая и добывающая отрасли) и войти в число индустриальных стран с развитой рыночной инфраструктурой и конкурентоспособной экономикой.

Тем не менее, перечисленные факторы экономического благополучия не спасли экономику страны от проблем кризисного спада в 2008-2009 гг. В силу наибольшей интегрированности в мировую экономику среди стран ЦА, особенно в банковский сектор, экономика Казахстана первая ощутила на себе удары мирового финансового кризиса. Имеет положительный опыт успешного антикризисного управления.

В целом благодаря своевременности и эффективности антикризисных мер удалось не допустить рецессии экономики в 2009 году и обеспечить ее уверенный рост в 2010 году. Прирост ВВП в 2009 году составил 1,2 %, в 2010 году – уже 7 %, а в 2011 г.- на 7,1 %. Таким образом, можно констатировать, что к концу 2010 г. был преодолен кризисный спад экономик. 2011 год считается годом посткризисной экономики, в котором также продолжился рост основных валовых показателей. Однако если абстрагироваться от оптимизма официальной статистики, то придется признать, что экономический рост обусловлен, прежде всего благоприятной конъюнктурой мировых рынков, ростом цен на энергоносители. В экономике республики, несмотря на все усилия и обилие множества программ развития и модернизации, сохраняется сырьевая структура национальной экономики. Данное состояние обуславливает высокую степень зависимости Казахстана от колебаний цен на мировом рынке энергоносителей и продовольствия. Отсутствие высокого уровня технологичности и наукоемкости промышленности формируют низкий уровень конкурентоспособности национальной экономики. Это выражается в следующем:

· сохраняется явный перекос в структуре производства в пользу сырьевых отраслей (добыча и переработка нефти, газа, металлов, производство и реализация сельхоз сырья, а не готовой продукции), что является признаком несбалансированного развития экономической системы, ее слабой конкурентоспособности;

· в республике не сформирован эффективный конкурентный механизм, который бы стимулировал процессы инновационного финансирования. То есть весь процесс поставлен на принципе «ручного управления» и системы государственных инвестиций через государственный фонд «Самрук-Казына»;

· несмотря на все усилия, сохраняется достаточно высокий темп роста индекса потребительских цен.

Данный факт официальными органами объясняется ростом уровня цен на мировых рынках, а также влиянием интеграционных процессов в рамках Таможенного союза. Что не в полной мере соответствует реальности. Большую долю в цене, в среднем 25-50%, по всем видам товаров и услуг формируется за счет «накрутки» многочисленных посредников, т.е имеет непроизводственный характер. Это является следствием низкой эффективности конкурентных институтов и механизмов рынка. Здесь также сказывается эффект так называемого «ручного управления» с авторитарным замесом. Отсутсвие реальной конкуренции, олигополистичноти большинства отраслевых рынков также споспобствуют росту цен.

· В республике сохраняется достаточно высокий уровень инвестиций в основной капитал, что, безусловно, является конкурентным преимуществом. Но при этом львиная доля этих инвестиций – это государственное финансирование. Инвестиционные проекты банков второго уровня минимальны и сводятся в основном к кредитованию потребительских нужд физических лиц, т.е. они практически выведены из процесса промышленного воспроизводства (исключение составляет лишь строительство), хотя именно на сохранение этого сектора и была потрачена большая часть государственной финансовой помощи.

· Рост внешнеторгового оборота в большей степени обусловлен повышением цен на основные сырьевые позиции по экспорту (нефть, металлы, продукцию сельского хозяйства и т.п.), а также рост торгового обмена в рамках ТС, т.е. также носит конъюнктурный характер и не обусловлен ростом конкурентных позиций экономики страны.

· Несмотря на рост доходов населения сохраняется высокий уровень расслоения общества по уровню доходов, что требует от государства постоянных дотаций социального сектора экономики. Проблемы формирования устойчивого среднего класса остаются нерешенными, таким образом в стране все еще не сформирован основной инновационный потенциал модернизации и индустриализации. Следовательно, Казахстану еще достаточно долго придется функционировать в режиме «ручного управления» и стратегии догоняющего развития за счет нефтегазовых доходов, что отнюдь не способствует достижению высокого уровня конкурентоспосбности экономики страны.

Таким образом, можно сделать вывод о том, что достижения по выходу из кризиса казахстанской экономики очевидны, но не имеют прочного, систематизированного и эффективного механизма саморазвития. Следовательно, в ближайшей перспективе в республике придется опираться на государственные финансы, административный ресурс «ручного управления». Вектор развития определен верно, но для того, чтобы достичь поставленной цели – формирования конкурентоспособной экономики – необходима большая степень либерализации экономики и переход на стратегии стимулирования самостоятельного развития бизнеса через косвенные механизмы регулирования.

Россия самая мощная экономическая система не только в евразийской группировке, но и в мире. Россия обладает крупнейшими в мире разведанными запасами природного газа, а также является крупнейшим его производителем. Кроме того, Россия разделяет первое-второе место по объёму добываемой нефти, а по объёму её экспорта занимает второе место. Россия также богата железной рудой, бокситами, никелем, оловом, золотом, алмазами, платиной, свинцом, цинком. [3]

При этом ее доля в производстве конкурентоспособной технологичной продукции в мировом объеме производства составляет менее 1%. Экономическое ослабление РФ в период рыночного реформирования крайне затрудняет для нее реализацию своих потенциальных преимуществ, в том числе и на евразийском пространстве. Современная экономика России признана рыночной моделью, характеризующейся развитой рыночной инфраструктурой, мощным финансовым рынком, производственным и сырьевым потенциалом, высоким уровнем потребительского потенциала. Характерной особенностью развития российской экономики является ее ориентированность на экспорт сырьевых отраслей (в основном энергоносителей, металлов и других сырьевых ресурсов) и притока дешевого краткосрочного капитала, который формируется за счет благоприятной конъюнктуры цен на мировом рынке, что и обуславливает неустойчивость этих поступлений. Более того зависимость от экспорта сырья делает Россию уязвимой от мировых экономических кризисов и очень изменчивых мировых цен на сырьевые товары.

Выход на лидирующие позиции по экспорту сырья (Россия является самым большим в мире экспортером природного газа, вторым по величине экспортером нефти, и третьим крупнейшим экспортером стали и первичного алюминия) обеспечил высокие темпы роста в последнее десятилетие (начиная с 1998 г. по 2008 г. средний темп роста ВВП составлял около 7 % в год) и накопление существенных международных и внутренних финансовых резервов (на середину августа 2008 г. международные резервы РФ составляли $598,1 млрд., Резервный фонд в ведении Минфина – на 01.02.2008 $125,19 млрд., Фонд Национального благосостояния на ту же дату – 32 млрд. долл.). Однако именно экспортная зависимость от мирового рынка обусловила потери российской экономики в период мирового кризиса в 2008-2009 гг.

Антикризисная программа России была направлена на сдерживание спада экономики, компенсацию потерь основных игроков в финансовом и реальном секторах экономики, поддержании доходов населения. По приблизительным оценкам экспертов антикризисные меры обошлись Центральному банку России в одну треть золотовалютных резервов (всего около $600 миллиардов) с целью замедления девальвации рубля, затраты Правительства составили около $200 миллиардов для реализации плана спасения экономики с целью увеличения ликвидности в банковском секторе и поддержания отечественных компаний, неспособных вернуть крупные внешние долги.

Антикризисная программа России базировалась на следующих положениях:

· ужесточение денежно-кредитной политики в начале кризиса,

· использование накопленных до кризиса резервов для поддержки финансового рынка,

· содействие государства в реструктуризации внешней задолженности частного сектора,

· поддержка кредитования реального сектора путем предоставления денег целевым банкам,

· приоритет прямых государственных инвестиций перед налоговыми льготами,

· выполнение Правительством ранее взятых социальных обязательств.

Отличительной особенностью антикризисной программы России является ярко выраженная направленность этих мер на сохранение высокого уровня социальной защищенности, компенсационный характер антикризисных мер, направленный на поддержание национальной валюты, финансовых институтов и покрытие потерь реального сектора из-за его низкой конкурентоспособности на внешних рынках, запоздалость этих мер и их высокая затратность. При этом по оценкам внутренних экспертов качество исполнения антикризисной программы оставляет желать лучшего, так как при высоком уровне затрат на сохранение стабильного валютного не сумели избежать высокой инфляции, возникновения у потребителей сильных инфляционных ожиданий, и как следствие потери контроля за денежной массой и ее высокой волатильности, активизации спекулятивных операций с рублем.

В «антикризисном пакете» России также недостаточно представлены меры по стимулированию экспорта, прежде всего высокотехнологичного, развитию конкурентной среды. Крайне мало мер, связанных со стимулированием инновационной активности и развития компаний, повышением эффективности деятельности субъектов естественных монополий и крупных госкомпаний; отсутствуют меры по привлечению иностранных инвесторов и формированию особых экономических зон.

Тем не менее, Всемирный банк (ВБ) положительно оценивает антикризисные меры правительства РФ. Сравнивая ситуацию в 1998г. и 2008г. ВБ приходит к выводу, что в 2008г. степень макроэкономической уязвимости РФ значительно ниже благодаря тому, что Россия создала весомый стабилизационный фонд и провела либерализацию валютного курса.

С этих позиций для усиления своего экономического влияния на евразийскую интеграцию России необходимо усиливать технологическую интеграцию, то есть переходить от торговли товаров к торговле технологиями, усиливать инвестиционное присутствие в высокотехнологичных отраслях стран тройки, с тем, чтобы уменьшить собственную зависимость от мировой конъюнктуры на рынках энергоносителей.

Фактическое состояние экономического сотрудничества РФ и стран ЦА.

Общепризнанным критерием эффективности и тесноты межстранового сотрудничества является объем и темп роста взаимной торговли, что собственно и является основной причиной формирования Таможенного союза. Состояние российского внешнеторгового оборота в страны СНГ и ТС (рис. 2) характеризуется существенным ростом, начиная с 2000 г. Что является следствием изменения внешнеполитических ориентиров, связанных с переходом к евразийской интеграции и обусловленных ростом экономических возможностей России. В 2009 г. произошел спад, который соответствует общему тренду снижения деловой активности в мировой торговле, что было обусловлено негативными факторами мирового финансового кризиса. Однако масштабы внешнеторговой деятельности были восстановлены уже к осени 2011 г. за счет восстановительного тренда экономик стран-членов СНГ и снятию торговых барьеров в рамках ТС, что способствовало ускорению движения товарных потоков.

Рис. 2[4]

При этом доля внешней торговли России со странами ТС в период с 1995-2011 гг. колеблется в пределах 50 %, максимум был в 2009 г. 53%, а минимум в 1995 — 37 %. В годы создания ТС с 2010-2011 доля российской торговли с ТС держалась на уровне 47-48 % и в целом не подверглась существенным изменениям с момента интеграционного объединения, что подтверждает невысокую значимость евразийской экономической группировки с точки зрения удовлетворения российских экономических интересов. Тогда как в этот же период, несмотря на гораздо более низкие темпы интеграционного сотрудничества с Украиной, доля торгового оборота РФ с ней в общем объеме торговли с СНГ стабильно держится на уровне 40-44%. Столь весомые торгово-экономические связи диктуют необходимость углубления экономической интеграции России с Украиной, что может стать замыкающим звеном промышленной и технологической интеграции в ТС (ЕЭП).

Сохранение опережающих темпов роста торговых отношений со странами ТС тем более значимо, и демонстрирует интеграционные эффекты с учетом преобладания внешней торговли России с Украиной (на ее долю во внешнеторговом обороте РФ приходится около 30 % всего экспорта в среднем ежегодно, а по итогам 2011 г. торговля России с Украиной вышла на 4-е место по значимости после стран ЕС, Китая и США, что практически в 2 с лишним раза больше доли торговли с ТС). Этот факт является ярким свидетельством незавершенности интеграции и ее неполноценности для полного удовлетворения экономических интересов России. Состояние торговых отношений России со странами СНГ и ТС с большей убедительностью показывает необходимость расширения евразийской экономической группировки в рамках СНГ с включением в нее основного коммерческого партнера России – Украины, что придаст интеграционным процессам большую динамику и глубину.

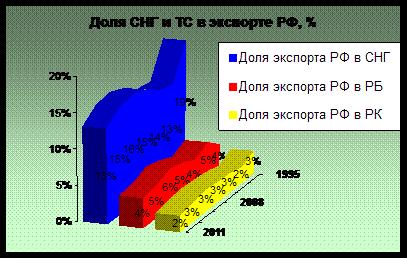

Наибольший удельный вес российского экспорта приходится на Белоруссию 4-6 % от общего экспорта РФ (рис. 3), на долю Казахстана 2-3 % от общего объема экспорта ежегодно.

Рис.3[5]

Если же рассматривать значимость Казахстана в евразийской интеграции, то для России именно эта страна имеет определяющее значение в развитии внешнеторговых отношений. Доля торгового оборота России с Казахстаном в рамках ЕврАзЭС составляет 70-75% от объема торгового оборота с расширенным форматом евразийской интеграционной группировки. Это составляет 30-43% (за период с 1995-2010 гг.) экспорта России в Казахстан, при этом доля казахстанского экспорта в РФ составляет около 10-12% от общего объема экспорта РК, это составляет 90% от всего казахстанского экспорта в страны СНГ. При этом более 50% всего экспорта Казахстана приходится на страны ЕС, товарная структура которого в основном представлена углеводородами, металлопродукцией, зерна, сельхозпродукции.

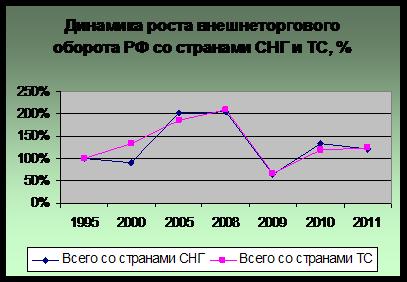

Сопоставление темпов роста внешнеторгового оборота стран СНГ и ТС (рис. 4) показывает, что ежегодный темп роста в 2010 г. торговых связей РФ со странами ТС (119 %) существенно отстает от темпов роста по торговле с СНГ в целом (133 %). В 2011 г. ситуация меняется: темпы роста торговых отношений со странами ТС набирают большие темпы 127%, а со странами СНГ только 122%. Опережение темпов роста торговых отношений стран ТС в 2011 г. можно расценивать как свидетельство положительного влияния либерализации торговых отношений между странами ТС и положительном эффекте интеграционных процессов и если судить по валовым показателям, если данный тренд сохраниться и 2012.

Рис. 4[6]

Несомненным преимуществом евразийской интеграции в рамках ТС является тот факт, что российский экспорт именно в страны ТС отличается большей диверсифицированностью поставок (более 190 наименований продукции по ТН ВЭД) и большей долей готовой продукции с высоким уровнем технологической переработки.

Основную долю экспорта из России в Республику Беларусь составляют топливо минеральное (64,7% общего объема импорта товаров), черные металлы и изделия из них (9,4%). В Казахстан из России ввозятся, в основном, топливо минеральное (26,9% общего объема импорта товаров), машины и оборудование (15%), черные металлы и изделия из них (12,3%).

В целом российское внешнеторговое присутствие (размер экспорта) в ТС в большей степени представлено готовой продукцией (готовая продукция сельского хозяйства и пищевой продукции, металлопродукция, продукция машиностроения, станкостроения и химической промышленности, рис. 5), т.е. характер этого экспорта существенно

Рис. 5[7]

отличается от российского экспорта в страны ЕС, который отличается большей сырьевой направленностью (в торговле с ЕС более 70 % экспорта России представлено минеральными продуктами). Следовательно, именно экспорт готовой продукции в страны СНГ и ТС, дает шанс ускоренного развития конкурентоспособного потенциала России.

В структуре экспорта из РФ в страны ТС первое место приходится на Белоруссию 69,3 %, на Казахстан 30,6 %. По структуре российского импорта из стран ТС практически сохраняется такое же долевое распределение: поставки из Беларуси 70 %, из Казахстана – 30 %. При этом белорусский импорт характеризуется высокой долей готовой продукции, что свидетельствует о большей конкурентоспособности белорусского экспорта в странах ТС. В то же время структура казахского импорта сохраняет сырьевую направленность.

Представленные данные свидетельствуют, что основным поставщиком товарной продукции на рынок Таможенного союза выступает Российская Федерация. Республика Беларусь и Республика Казахстан покупают на общем рынке товаров больше, чем продают.

В заключение отметим, что показатели развития внешней и взаимной торговли государств – членов Таможенного союза за 2011 год демонстрирует рост валовых объемов, но сохранение стабильной сырьевой структуры. Преимущества интеграции на базе Таможенного союза дают надежду на дальнейшее развитие взаимовыгодного торгового сотрудничества Республики Беларусь, Республики Казахстан и Российской Федерации, как между собой, так и с другими странами, если бы качество этого присутствия (товарная структура с точки зрения роста конкурентоспособности) улучшалось. В сочетании с невысоким уровнем долевого присутствия стран евразийской тройки в мировой торговле низкоконкурентная структура внешнеторгового оборота РФ требует существенного увеличения объемов (особенно российского экспорта) и улучшения товарного ассортимента, тем более что на этом внешнем рынке у России есть для этого как политические, так и интеграционные, и экономические преимущества. Это подтверждается данными по инвестиционному присутствию России в ТС.

За период с 1995 г. по 2010 г. объем российских инвестиций в страны ТС были незначительными от 5 млн. долл. до 5331 млн. долл. (рис. 6), с 2007 г. наблюдается резкое увеличение объема российских инвестиций (темп роста инвестиций в Беларусь составил 250 % и практически сохранились до 2011 г., темп роста инвестиций в Казахстан – от 300 до 500 %).

Рис.6[8]

Скачок темпов роста инвестиций в эти страны обеспечен началом работы интеграционной группировки ЕврАзЭС и необходимостью обеспечения исполнения целей интеграции – создание условий для полноценной экономической интеграции. Максимум инвестиций был достигнут в 2010 г. При этом доля этих инвестиций в общем объеме российских инвестиций колеблется от 4,7% до 6,7% соответственно по периодам. Безусловным лидером российских капиталовложений была Белоруссия, которая и до конца исследуемого периода сохраняет это лидерство.

Основное направление российских инвестиций это топливно-энергетический комплекс, нефтехимическая промышленность и металлургия стран ТС и представлены они в основном в форме государственных заимствований. Доля прямых инвестиций в экономики стран ТС ничтожно мала. Следует признать, что основной причиной низкого уровня инвестиционной активности российского бизнеса являются сложные и неустойчивые политические процессы, которые приводят к высоким коммерческим и финансовым рискам. В общем объеме российских инвестиций в страны СНГ доля инвестиций в Белоруссию составляет около 50 % (то есть именно РБ является одной из самых кредитуемых стран, что является еще одним подтверждением донорского характера взаимоотношений России и Белоруссии и отвечает целям ускоренной интеграции белорусской стороны). Доля Казахстана в сфере российских инвестиций составляет 16 %, что обусловлено высоким уровнем западных инвестиций в высокодоходных отраслях экономики республики. Уровень российских инвестиций служит росту и углублению интеграционного сотрудничества. В последние годы Казахстан приобрел особый статус в российских инвестициях, сопровождающихся ростом их объемов, что обусловлено развитием экономической интеграции в рамках ТС (при этом сохраняется высокий уровень инвестиций в ТЭК, который теперь уже сталкивается с европейскими интересами и антимонопольным законодательством ЕС).

Инвестиционная активность России имеет явную тенденцию к росту с углублением экономической интеграции, что соответствует процессам развития экономического сотрудничества, но при этом сохраняет преимущественное преобладание государственных вливаний. При сохранении высоких темпов роста инвестиционной активности России необходимо сменить вектор инвестиций с государственных на прямые инвестиции, осуществляемые непосредственно бизнес структурами с целью укрепления прямого сотрудничества и интеграции на микроэкономическом уровне.

Миграция – еще один значительный сектор интеграционного взаимодействия, уровнем доходов населения. Двигателем миграции является разница в уровне жизни населения, в его доходах и структуре расходов. Для стран ТС может быть характерна направленность основного потока мигрантов в РФ ввиду больших масштабов ее экономики. Однако уровень и темпы развития экономик с точки зрения мотивирующих факторов миграции Казахстана и Белоруссии примерно одинаков, поэтому миграционные перетоки в рамках евразийской интеграции не столь существенны.

В краткосрочном контексте, текущие процессы трудовой миграции в основном влияют на экономику в плане создания значительной массы денежных и товарных ресурсов, ценностей создаваемых за пределами страны и затем ввозимых, импортируемых в страны региона. Эта проблема существует в России по отношению к другим странам центральноазиатского региона (Киргизия, Таджикистан), к Украине, так как именно величина миграционного потока из этих стран наиболее ощутима для РФ. В этой связи необходимость урегулирования вопросов миграционного движения трудовых ресурсов создает дополнительные побудительные мотивы для расширения поля экономической интеграции в рамках ЕврАзЭС (вовлечения указанных стран в ЕЭП) со стороны России и стран тройки, ибо единое экономическое пространство в ЕЭП грозит свободным перетоком миграционных потоков из РФ в Казахстан и Белоруссию.

Обобщая состояния всех факторов экономического присутствия России в странах ТС и ЕЭП, можно утверждать, что степень экономического взаимодействия предопределяет лидирующее значение России в интеграционном процессе региона. Проблема заключается в выборе более эффективной и экономически обоснованной стратегии интеграционного поведения РФ. Основным требованием формирования стратегии является прагматический учет собственных интересов, геополитической ситуации, условий и целей интеграции всех членов евразийской тройки, факторы глобальной интернационализации экономических отношений, состояние посткризисной экономики ее влияние на геополитическое измерение, которое выражается в универсализации мирового рынка и стирания национальных границ.

Не менее значимым фактором является то обстоятельство, что в результате принятия антикризисных мер, стала развиваться специализация отдельных стран в международной торговле в условиях неполной конкуренции. Этот факт в корне изменил объемы и направленность движения грузопотоков и обозначил конкурентные позиции России и Казахстана на рынке углеводородов и металлопродукции, и Белоруссии на рынках продукции машиностроения, сельского хозяйства т.п. Данная ситуация требует выработки специфических форм ухода от открытой конкуренции, что существенно снижает экономический эффект для всех стран ТС, и перехода к конструктивному партнерству и объединения ресурсов для увеличения собственных доходов на мировых рынках.

Также в новой стратегии евразийской интеграции необходимо учитывать новую технологию внешнеторговых отношений, когда предметом сделок становится не конкретный товар, а бренд, технология, а торговля становится в большей степени вендорной, ориентирующий потребителя на узнаваемый продукт и позволяющий ему тем самым не теряться в мире альтернативных продуктов.

[1] Составлено автором на основе данных Национального статистического комитета РБ, по URL: http://belstat.gov.by/homep/ru/indicators/doclad/02.pdf

[2] На сегодняшний день подтвержденные запасы нефти в республике составляют около 40 млрд. баррелей, или 6,5 млрд. тонн нефти. Прогнозные запасы нефти только по месторождениям, расположенным в казахстанском секторе Каспийского моря, составляют более 124,3 млрд. баррелей, или 17 млрд. тонн. Основные нефтяные компании Казахстана — НК Казмунайгаз, Тенгизшевройл, CNPC-Актюбемунайгаз, Карачаганак Петролиум Оперейтинг и другие. В Казахстане находятся богатые месторождения руд различных металлов — свинца, цинка, хрома, золота, висмута, меди, молибдена, алюминия, железа, марганца, редкоземельных элементов и неметаллических полезных ископаемых — угля, фосфоритов и др. Основной и одной из крупнейшей медной компанией в Казахстане с полным циклом от добычи руды до производства готовой продукции, разрабатываемой в Жезказганском регионе, является корпорация «Казахмыс».

Разведанные газовые запасы Казахстана составляют 2,7 млрд. тонн, что составляет 1,5 % от мировых запасов (12-е место в мире по состоянию на 2008 г.). Основные газовые компании Казахстана — Карачаганак Петролиум Оперейтинг, НК Казмунайгаз, CNPC-Актюбемунайгаз и другие. Основные месторождения Казахстана — Карашыганак, Жанажол, Кызылойское и другие.

Разведанные запасы урановых месторождений Казахстана составляют 1,69 млн тонн, что составляет 21 % от мировых запасов (2-е место в мире по состоянию на 2005 г.). Урановым бизнесом в стране занимается образованная в 1997 году государственная компания «Казатомпром». В 2005 г. по объем добычи урана компания заняла 3-е место в мире (после канадской «Cameco» и французской «Cogema»).

[3] Добыча нефти и газа сосредоточена в Западной Сибири; гидроэлектростанции, цветная металлургия и лесная промышленность — в Восточной Сибири. Дальний Восток выделяется добычей золота, алмазов, рыбы и морепродуктов. В Северном районе к основным отраслям относятся добыча угля, нефти, газа, апатитов, никеля и других металлов, а также заготовка леса и добыча рыбы. Северо-Западный, Центральный, Волго-Вятский, Уральский и Поволжский районы выделяются развитым машиностроением, химической, лёгкой, пищевой промышленностью, энергетикой и сферой услуг. Центрально-Чернозёмный район и Северный Кавказ имеют развитое сельское хозяйство и пищевую промышленность.

[4] Составлено автором на основе данных Федеральной службы государственной статистики РФ, по URL: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/trade/#

[5] Составлено автором на основе данных Федеральной службы государственной статистики РФ, по URL: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/trade/#

[6] Составлено автором на основе данных Федеральной службы государственной статистики РФ, по URL: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/trade/#

[7] Составлено автором на основе данных Комиссии Таможенного союза, по URL: http://www.tsouz.ru/db/stat/

[8] Составлено автором на основе данных Федеральной службы государственной статистики РФ, по URL: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/trade/#

Взаимный товарооборот между Россией и Беларусью за последние пять лет увеличился в 1,8 раза, сообщила председатель Совета федерации Валентина Матвиенко. На встрече с руководителями государственных органов обеих стран она отметила, что прошлогодний рекордный объем торговли составил 4,6 трлн руб. «Мы …

В «дорожную карту» развития евразийской экономической интеграции до 2030 года и далее планируется включить около 400 мероприятий. Об этом заявил министр экономики Белоруссии Юрий Чеботарь. По его словам, Евразийская экономическая комиссия (ЕЭК) вместе с государствами-членами ЕАЭС разрабатывает план мероприятий по …

Минск и Москва в рамках Союзного государства делают ставку на реализацию совместных программ в сфере промышленной кооперации. Об этом было завялено во время встречи министра экономики Белоруссии Юрия Чеботаря с замглавы Минэкономразвития РФ Дмитрием Вольвачем и госсекретарем Союзного государства Сергеем …